Alavancagem operacional

Compartilhe:

Certamente, em sua empresa, já deve ter visto que alguns recursos estão subutilizados ou que poderiam ser melhor aproveitados em seu dia-a-dia. Mas poucos sabem que há meios de calcular e saber exatamente o quanto isso pode ser mudado.

O Grau de Alavancagem Operacional ou GAO mede os efeitos provocados sobre o Lucro Operacional pelas variações ocorridas nas vendas. Portanto, serve para apontar se houve aumento ou perda lucro operacional; isso, a partir da variação das vendas.

Essa informação é importante, pois representa o efeito que um aumento na quantidade de vendas provocará no lucro da empresa, logo é muito útil para as projeções dos resultados e verificar se este está diretamente aliado à estratégia da empresa e também ter como “termômetro” de suas ações.

Características do GAO

Como dito essa ferramenta serve para medir os efeitos das vendas sobre o lucro da empresa e com isso podemos extrair as seguintes situações e seus respectivos resultados:

- Quando o resultado do cálculo é negativo, apresenta perda ou prejuízo;

- Se o valor for igual à zero, considera-se indefinido, pois não há lucro operacional;

- Uma vez que este valor obtido seja maior que zero existe lucro.

Observação: É importante dizer que as variações na margem de contribuição para cima ou para baixo afetam o cálculo. Apenas reforçando que a margem de contribuição é a diferença entre as entradas e as despesas variáveis. Isso foi explorado no artigo sobre ponto de equilíbrio (clique aqui para reler)

Agora vamos para a compreensão de como apurar essa informação.

Fórmulas para o GAO

- GAO = Variação percentual do Lucro Operacional / Variação percentual vendas

- GAO = Margem Contribuição / Lucro Operacional

É uma fórmula simples, porém poderosa para ajudar o empreendedor/gestor ter informações rápidas para tomadas de decisões que podem ser essenciais para se destacar no mercado.

A seguir mostraremos um exemplo prático para ajudar na compreensão do uso/aplicação dessa fórmula:

Na prática

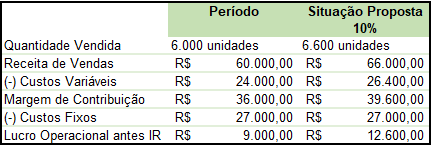

Para exemplificar a aplicação do cálculo da alavancagem operacional vamos usar a seguinte situação problema: Na empresa Y ocorre que estão prevendo para daqui a seis meses um crescimento de 10% nas vendas.

Então é feita a montagem do seguinte quadro:

Agora vamos aplicar as fórmulas:

Encontrando os percentuais

Variação do percentual do lucro operacional:

Valor R$ 12.600,00 – R$ 9.000,00 = R$ 3.600 / R$ 9.000 =40%

66.000 unidades – 6.000 unidades = 600/ 6000 = 10%

GAO = Variação percentual do lucro operacional / Variação percentual vendas

GAO = 40% / 10%

GAO = 4 vezes

Alavancagem operacional

GAO = Margem contribuição / Lucro Operacional

GAO = R$ 36.000,00 / R$ 9.000,00

Alavancagem Operacional (AO) = 4 vezes

Com base nesta análise podemos chegar à seguinte conclusão: partir de 6.000 unidades, qualquer variação nas vendas, desde que positiva, trará um acréscimo 4 vezes no lucro operacional.

Obter essas informações de resultados de períodos e até mesmo ter um histórico de vendas para fazer este cálculo, quando se faz uso de um sistema informatizado é muito mais simples e rápido.

Você já conhece o CIM da GVM?

Nele é possível obter uma série de relatórios de vendas do período e outros resultados em que este cálculo seria feito muito rapidamente.

Entre em contato conosco e saiba mais!

Imagens